Leasing immobiliare vs. mutuo ipotecario (acquisto immobili aziendali): vantaggi fiscali e finanziari

Il leasing immobiliare rappresenta per le aziende lo strumento ottimale per finanziare l’acquisto di immobili ad uso strumentale

Riporto una sintesi dei vantaggi fiscali e finanziari del leasing immobiliare rispetto al mutuo ipotecario

Con la Legge di Stabilità 2014 (L. 147/2013) sono state apportate importanti modifiche al regime fiscale dei canoni relativi ai contratti di leasing in genere, intervenendo sulla riduzione del periodo di deducibilità, particolarmente significativo a livello fiscale l’impatto sui contratti di leasing immobiliare.

Leasing immobiliare: più rapida la deducibilità fiscale

Fino al dicembre 2013 la deducibilità fiscale dei canoni di leasing per i beni immobili strumentali era pari a 18 anni, sui contratti sottoscritti dall’1 gennaio 2014 la nuova disciplina prevede un ammortamento in 12 anni. Per favorire i professionisti, il Legislatore ha esteso loro la possibilità di detrarre i canoni degli immobili strumentali sempre in 12 anni.

___

Per le operazioni di acquisto di immobili strumentali mediante lo strumento del mutuo ipotecario il periodo di ammortamento dell’operazione è pari a 33 anni, per contro il contratto di leasing immobiliare consente un ammortamento fiscale in 12 anni, generando significativi vantaggi finanziari, ecco una sintesi numerica:

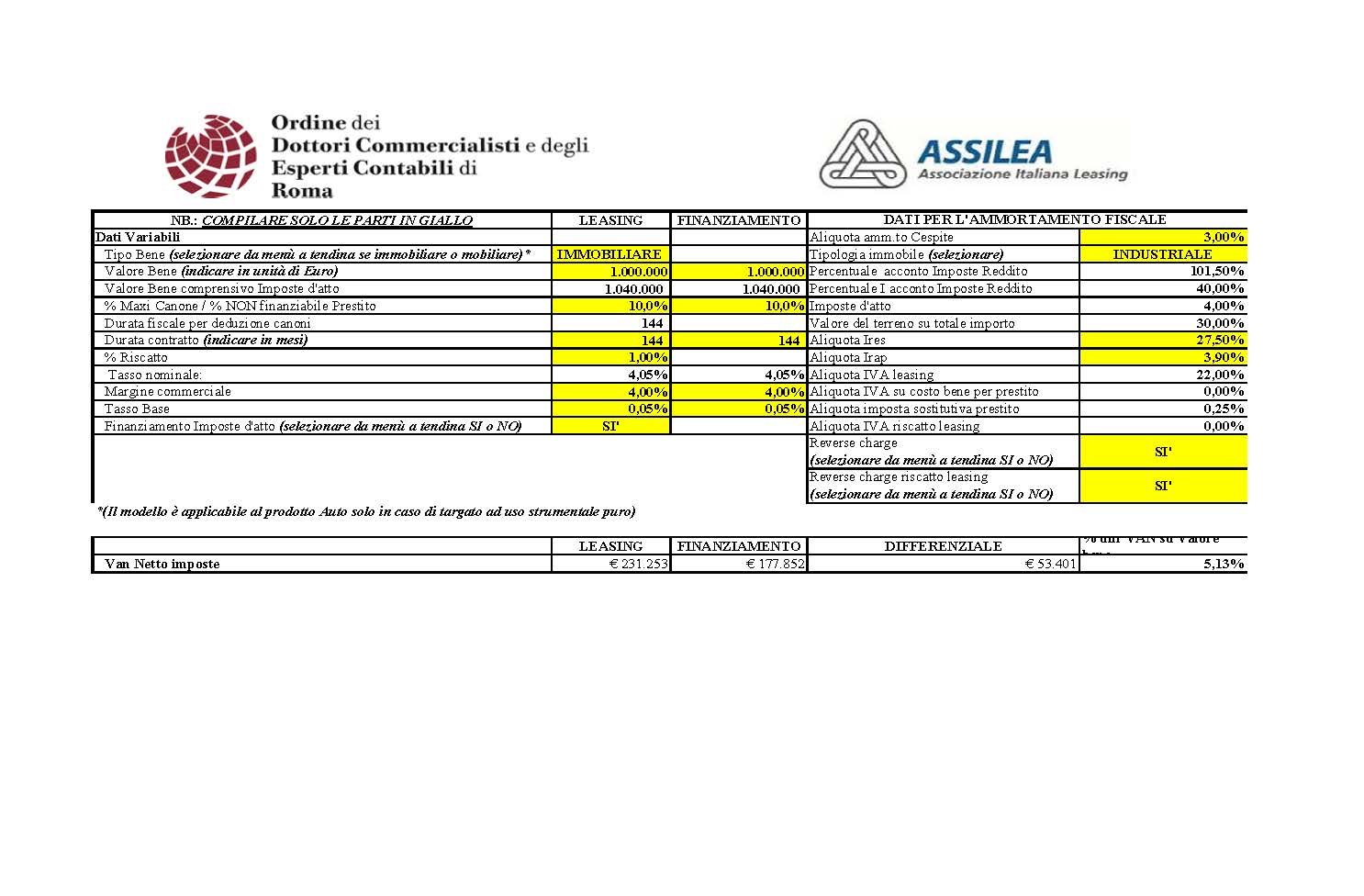

Raffrontando quindi i due strumenti finanziari (leasing/mutuo) disponibili per l’acquisto di immobili strumentali si evidenzia un vantaggio fiscale significativo del leasing immobiliare rispetto al mutuo, per esemplificare numericamente allego un prospetto prodotto dall’Ordine dei Dottori Commercialisti che di fatto documenta – a parità di ogni altra condizioni (tasso, durata, importo finanziato) – un vantaggio fiscale a favore del leasing immobiliare così quantificabile:

- Operazione di acquisto di immobile del valore di 1.000.000€

- Totale imposte recuperate con l’ammortamento di un’operazione di mutuo pari a 177.852€

- Totale imposte recuperate con l’ammortamento di un’operazione di leasing pari a 231.253€

- QUINDI MINORI IMPOSTE PAGATE A PARITA DI CONDIZIONI CON IL LEASING IMMOBILIARE RISPETTO AL MUTUO IPOTECARIO PARI A 401€.

- VANTAGGIO FISCALE IN TERMINI PERCENTUALI DEL LEASING: 5,13%

___

Oltre all’aspetto fiscale è utile rammentare che:

- Il leasing immobiliare finanzia il 100% del valore immobile meno l’acconto sull’operazione (mediamente un 10%), quindi finanzia mediamente il 90% dell’operazione

- Il leasing immobiliare finanzia l’IVA sull’operazione

- Il leasing immobiliare finanzia le imposte ipotecarie/catastali/registro

- L’immobile per tutta la durata dell’operazione di leasing resta intestato alla Società di Leasing quindi non è di fatto aggredibile dai creditori dell’azienda e/o dall’Agenzia delle Entrate

- Infine il leasing immobiliare può arrivare sino a durate di 18 anni e con riscatti finali sino al 30%

La nostra società è specializzata nella gestione di tutti gli aspetti tecnici/normativi e finanziari del leasing immobiliare, restiamo quindi a disposizione per ogni approfondimento in merito