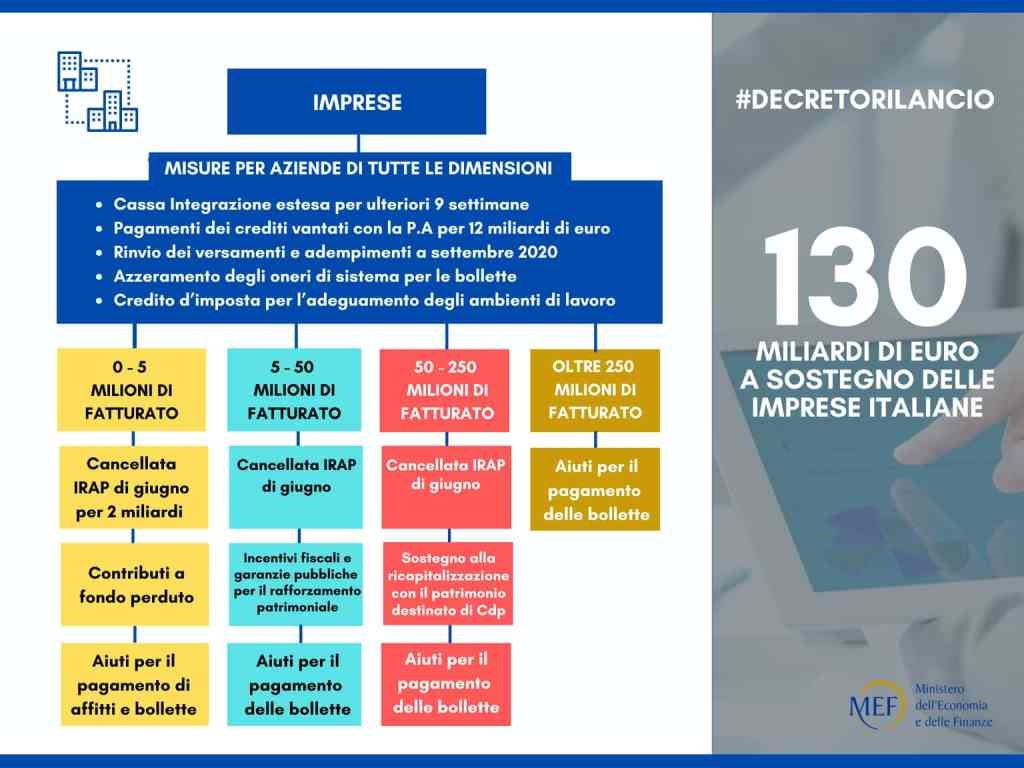

Scheda sintetica DECRETO RILANCIO 05 2020 – MISURE DI SOSTEGNO ALLE IMPRESE

CONTRIBUTO A FONDO PERDUTO PER LE IMPRESE (art. 25)

BENEFICIARI

Soggetti titolari di reddito d’impresa e di lavoro autonomo e ai titolari di partita Iva con ricavi o compensi non superiori ai 5 milioni di euro, che non hanno cessato l’attività prima del 31 marzo 2020.

AMMISSIBILITA’

Il contributo spetta a condizione che l’ammontare del fatturato di aprile 2020 sia sceso del 33% rispetto a quello di aprile 2019 e a chi abbia iniziato l’attività a partire dal primo gennaio 2019.

AGEVOLAZIONE

Contributo a fondo perduto calcolato applicando una percentuale alla differenza fra il fatturato di aprile 2020 e aprile 2019:

- 20% per soggetti con ricavi o compensi non superiori a 400.000 euro

- 15% per soggetti con ricavi o compensi compresi fra 400.000 e 1 milioni di euro

- 10% per i soggetti con ricavi o compensi fra 1 e 5 milioni di euro

Il contributo minimo, che verrà erogato a giugno dall’Agenzia delle Entrate e non concorrerà alla formazione della base imponibile, è pari a:

- 1.000 euro per le persone fisiche

- 2.000 euro per i soggetti diversi dalle persone fisiche.

RAFFORZAMENTO PATRIMONIALE (Art. 26)

BENEFICIARI

Imprese con un fatturato compreso fra i 5 ed i 50 milioni di euro che hanno subito un calo del fatturato del 33%

AGEVOLAZIONE

Detrazione del 20% dall’imposta lorda sul reddito delle persone fisiche (deduzione del 20% per le società) in caso di aumento di capitale a pagamento, con un limite massimo del beneficio fissato a 2 milioni di euro.

Credito d’imposta pari al 50% delle perdite superiori al 10% del patrimonio netto fino a concorrenza del 30% dell’aumento di capitale (con un tetto massimo di 800.000 euro).

Per le imprese con ricavi sopra i 10 milioni di euro che effettuino aumenti di capitale superiori ai 250.000 euro è prevista la possibilità di emettere strumenti finanziari (di ammontare compreso fra 250.000 euro e il minore fra l’importo dell’aumento di capitale e 3 milioni di euro) che possono venire acquistati dal ‘Fondo Patrimonio Pmi’ gestito da Invitalia, di 6 anni di durata senza il pagamento di interessi.

Il valore di rimborso da parte della società che ha effettuato l’aumento di capitale è ridotto del 30% (con limite a 800.000 euro) nel caso in cui il valore del patrimonio netto sia superiore a quello del momento della sottoscrizione e la società non abbia, fra le altre cose, versato dividendi o fatto aumenti di capitale gratuiti.

RICAPITALIZZAZIONE DELLE IMPRESE (Art. 27)

BENEFICIARI

Imprese con fatturato oltre i 50 milioni di euro.

Gli interventi sono rivolti a Spa con sede in Italia, che non operano nel settore bancario, finanziario o assicurativo.

STRUMENTO

Istituzione di un patrimonio destinato in CDP di 45 miliardi.

Il patrimonio potrà realizzare interventi a condizioni di mercato o secondo i criteri che saranno definiti dal quadro temporaneo sugli aiuti di Stato approvato dalla Commissione europea, e saranno preferibilmente effettuati secondo modalità standardizzate, nella forma della sottoscrizione di prestiti convertibili o subordinati.

La sottoscrizione di capitale richiederà invece un’istruttoria specifica, non porterà all’acquisizione di partecipazioni di controllo, e vedrà di norma la presenza di co-investitori. Il patrimonio potrà anche intervenire in operazioni di ristrutturazione di imprese in crisi con prospettive di rilancio. Nella valutazione degli interventi si tiene in conto, tra l’altro, dell’incidenza dell’impresa con riferimento allo sviluppo tecnologico, alle infrastrutture critiche e strategiche, alle filiere produttive strategiche, alla sostenibilità ambientale, ai livelli occupazionali e al mercato del lavoro.

CANCELLAZIONE DEL SALDO E DELL’ACCONTO IRAP (art. 24)

BENEFICIARI

Imprese che hanno un fatturato fino a 250 milioni di euro e che hanno subito un danno economico evidente dall’emergenza Covid-19

AGEVOLAZIONE

Non sono tenute al pagamento a al saldo dell’Irap per il 2019 né della prima rata dell’acconto dovuta per il 2020

AGEVOLAZIONI PER GLI AFFITTI (Art. 28)

BENEFICIARI

Esercenti di attività d’impresa o esercenti di arti e

professioni

Con ricavi inferiori ai 5 milioni di euro

AGEVOLAZIONE

Credito d’imposta pari al 60% dell’ammontare mensile del canone di locazione, leasing o concessione di immobili ad uso non abitativo.

Credito d’imposta del 30% in caso di contratti di servizi a prestazioni complesse o di affitto d’azienda, comprensivi di almeno un immobile a uso non abitativo

Per le strutture alberghiere il credito d’imposta spetta a prescindere dal volume di affari registrato.

Il credito d’imposta è parametrato all’importo versato a marzo, aprile e maggio a condizione che i locatari abbiano subito un calo di almeno il 50% del fatturato nel mese di riferimento 2020 rispetto allo stesso mese dell’anno prima.

È utilizzabile dopo il pagamento dei canoni anche in compensazione nel modello F24

RAFFORZAMENTO DELL’ECOSISTEMA DELLE START-UP INNOVATIVE (Art. 38)

Per l’anno 2020 sono destinati 10 milioni di euro per la concessione alle start up innovative di agevolazioni sotto forma di contributi a fondo perduto finalizzate all’acquisizione di servizi prestati da parte di incubatori, acceleratori, innovation hub, business angels e altri soggetti pubblici o privati operanti per lo sviluppo di imprese innovative.

FONDO PER IL TRASFERIMENTO TECNOLOGICO

Viene istituito la costituzione, presso il Ministero dello sviluppo economico ed è finalizzato alla promozione di iniziative e investimenti utili alla valorizzazione e all’utilizzo dei risultati della ricerca presso le imprese operanti sul territorio nazionale, con particolare riferimento alle start-up innovative.

SMART E START FONDO PER LE START UP INNOVATIVE (Art. 38)

Vengono introdotte ulteriori norme volte a rafforzare il sostegno pubblico alla nascita e allo sviluppo delle start-up innovative, agendo nell’ambito di questa misura pensata per la crescita delle imprese.

GARANZIA SULL’ASSICURAZIONE DEI CREDITI COMMERCIALI (Art. 35)

Viene creato uno strumento di ‘riassicurazione’ di Stato, in analogia con quelli adottati o in via di adozione in altri Paesi Europei. Con uno stanziamento a favore delle imprese di assicurazione dei crediti commerciali a breve termine, si vuole evitare che le perdite attese a seguito dello shock da Covid-19 portino a una notevole contrazione delle linee di credito commerciale in favore delle imprese e garantite dalle compagnie di assicurazioni, che ora potranno accedere allo strumento di garanzia previsto a beneficio di chi ha contratto la polizza credito (il fornitore) e dei relativi clienti (le imprese della filiera debitrici).

DEROGA ALLA DISCIPLINA SUGLI AIUTI DI STATO

Alla luce del nuovo ‘Temporary Framework’ della Commissione Ue, i soggetti beneficiari di aiuti non rimborsati, di cui è obbligatorio il recupero in esecuzione di una decisione della Commissione, possono ricevere nuovi aiuti, in deroga al divieto di concessione previsto. Analogamente, Regioni, Province e altri tenti territoriali possono concedere varie tipologie di aiuti alle imprese (fra le quali sovvenzioni dirette, anticipi, agevolazioni fiscali, garanzie sui prestiti, tassi di interesse agevolati e sovvenzioni per il pagamento dei salari al fine di evitare licenziamenti).

FONDO DI EMERGENZA FILIERE IN CRISI

Viene istituito, con una dotazione di 500 milioni di euro per l’anno 2020, per interventi di ristoro per i danni subiti dal settore agricolo, della pesca e dell’acquacoltura. Inoltre, per fronteggiare le difficoltà per l’intero settore zootecnico, dovute alla chiusura di mense e punti di ristorazione e del rallentamento delle esportazioni, con conseguenze soprattutto per i trasformati del latte destinati al consumo fresco e per il settore carne, si prevede la compensazione parziale delle spese di stoccaggio e di stagionatura di tali prodotti, destinati ad essere immessi in commercio mesi dopo la loro fabbricazione.

ECOBONUS E SISMABONUS 110%

Detrazione fiscale al 110% delle spese per i lavori di riqualificazione energetica e/o antisismica con possibilità di cedere il relativo credito fiscale. Si applica alle spese sostenute dal primo luglio 2020 al 31 dicembre 2021 per interventi di isolamento termico e altri interventi di efficientamento energetico. Fra gli interventi sono compresi anche quelli per la riduzione del rischio sismico (sisma bonus) e relativi all’installazione di impianti fotovoltaici e colonnine per la ricarica di veicoli elettrici.

CREDITO D’IMPOSTA PER ADEGUAMENTO AMBIENTI DI LAVORO

E’ previsto un credito di imposta dell’60% delle spese sostenute nel 2020 per la riapertura in sicurezza degli esercizi aperti al pubblico, nei limiti di 80.000 euro per beneficiario. Il credito d’imposta è utilizzabile in compensazione ed è cedibile ad altri soggetti, compresi istituti di credito e altri intermediari finanziari, con facoltà di successiva cessione del credito. Sono stati stanziati 2 miliardi per questa misura.

CREDITO D’IMPOSTA SANIFICAZIONE AMBIENTI DI LAVORO

BENEFICIARI

Soggetti esercenti attività d’impresa, arte o professione, alle associazioni, alle fondazioni e agli altri enti privati, compresi gli enti del Terzo del settore

AGEVOLAZIONE

Credito d’imposta in misura pari al 60% delle spese sostenute nel 2020 per la sanificazione degli ambienti di lavoro e degli strumenti utilizzati nell’ambito dell’attività lavorativa, nonché per l’acquisto di dispositivi di protezione individuale e di altri dispositivi rivolti a garantire la salute dei lavoratori e degli utenti.

Il credito d’imposta spetta fino a un massimo di 60.000 euro per ciascun beneficiario.

Il credito d’imposta non concorre alla formazione del reddito ai fini delle imposte sui redditi e del valore della produzione ai fini dell’Irap.

CREDITO D’IMPOSTA RICERCA E SVILUPPO SUD

Maggiorazione dell’aliquota ordinaria dal 12 al 25% per grandi imprese e dal 12 al 35% per medie imprese e dal 12 al 45% per piccolo imprese.

PROROGA DELLA RIDETERMINAZIONE DEL COSTO DI ACQUISTO DI TERRENI E PARTECIPAZIONI

la disposizione prevede la possibilità di rivalutare le partecipazioni non negoziate ed i terreni posseduti al 1° luglio 2020. Le aliquote dell’imposta sostitutiva sono stabilite nella misura dell’11 per cento.

REVOCA DEL BANDO INAIL ISI 2019 -2020

Nello specifico, all’Art. 95 (Misure di sostegno alle imprese per la riduzione del rischio da contagio nei luoghi di lavoro), comma 5 è riportato: conseguentemente il bando di finanziamento ISI 2019, pubblicato nella GURI, parte prima, serie generale n. 297 del 19 dicembre 2019, è revocato.