MANOVRA 2021 – INCENTIVI AL SUD Credito d’Imposta Transizione 4.0 + Credito d’Imposta Sud

MANOVRA 2021 – INCENTIVI AL SUD

Premettendo che la Legge di Bilancio 2021 è in via di approvazione si possono evidenziare le anticipazioni del testo in esame al Mezzogiorno sono destinati 7 miliardi di agevolazioni per il 2021.

CREDITO D’IMPOSTA INVESTIMENTI

Per il 2021 è prevista la conferma del credito di imposta per gli investimenti, operante dal 2016 grazie alla Legge di Stabilità 2016 (L.208/2015). Nel 2020 la misura è stata finanziata con 674 milioni, e per il 2021 si pensa a un budget 1 miliardo. Il credito d’imposta continuerà ad applicarsi per le imprese operanti nel mezzogiorno per gli investimenti in macchinari, impianti e attrezzature correlati ad un progetto di investimento iniziale, con agevolazioni sino al 45% per le piccole imprese, 35% per le medie imprese e del 25% per le grandi imprese.

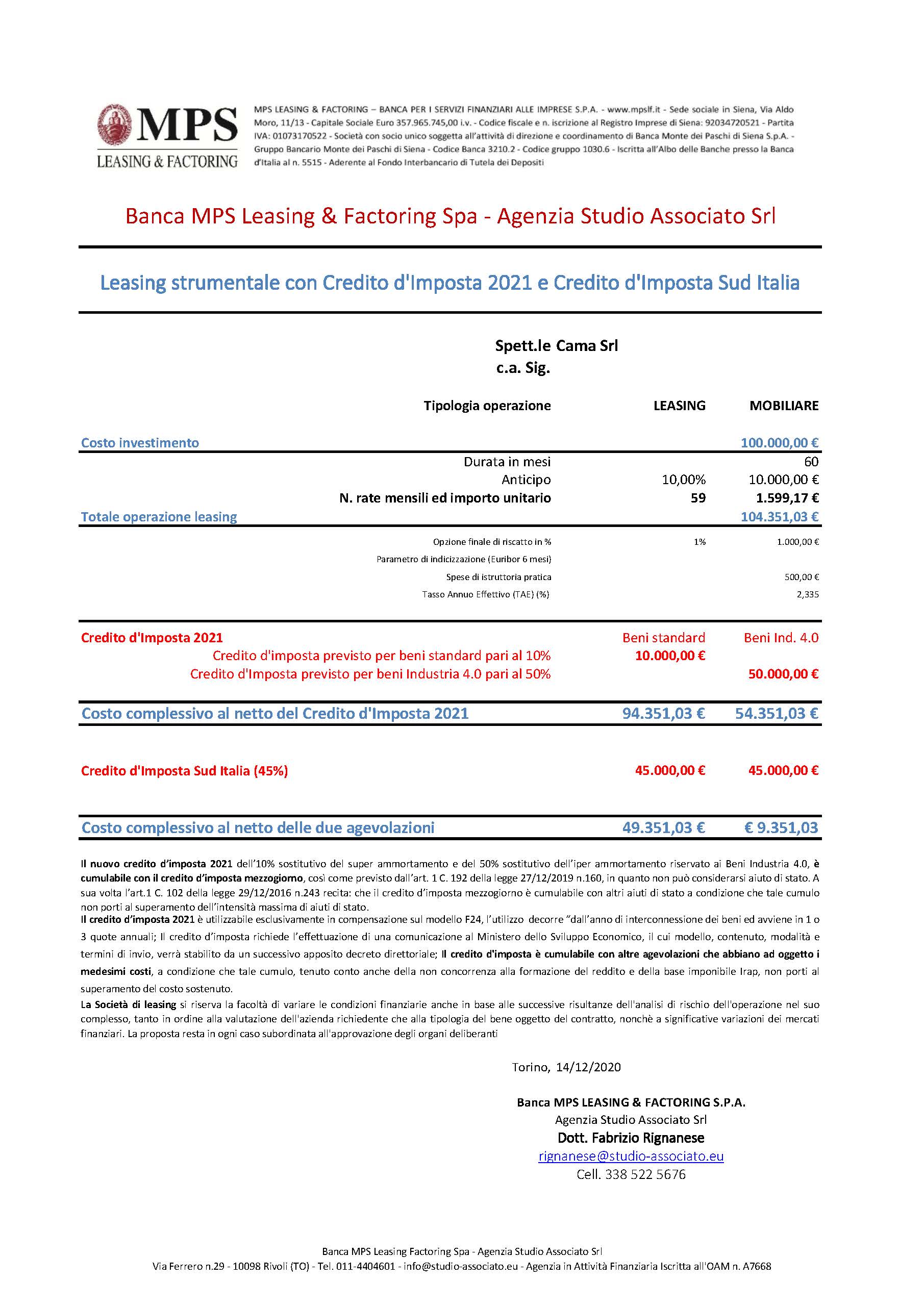

La misura negli ultimi anni ha riscosso crescente successo tra le imprese, anche grazie alla piena cumulabilità con gli incentivi del Piano nazionale Industria 4.0 (super ed iperammortamento) – Transizione 4.0 (Credito d’imposta beni strumentali).

Il contributo complessivo nel 2021 sarà pari a:

- 95% (50% Transizione 4.0 + 45% Credito d’Imposta Sud) per le imprese della Calabria, Puglia, Campania, Sicilia, Basilicata, Sardegna

- 85% (50% Transizione 4.0 + 35% Credito d’Imposta Sud) per le imprese dell’Abruzzo e Molise

Le caratteristiche salienti della nuova versione del Credito d’imposta (Transizione 4.0) per investimenti in beni strumentali applicabile a tutte le imprese, secondo la bozza della Legge di Bilancio, con una dotazione rafforzato di 25 miliardi, sono le seguenti.

- SPESE AMMESSE: Il nuovo bonus si applicherà anche retroattivamente agli investimenti effettuati a partire da novembre 2020, con copertura delle spese fino al 2022, ovvero con possibilità di ultimazione degli investimenti sino a giugno 2023, previo ordine accettato dal venditore e pagamento di un acconto di almeno il 20% entro il 2022.

- FRUIBILITA’: In merito alla fruibilità, il periodo minimo di compensazione dei crediti d’imposta scende dagli attuali 5 a 3 o 1 anno. Nel caso dei beni strumentali 4.0 funzionali alla digitalizzazione è prevista anche l’anticipazione della fruizione già dall’anno di investimento, conseguentemente all’interconnessione.

ALIQUOTE AGEVOLATIVE E SOGLIE: sono previsti ritocchi in aumento di aliquote e massimali di investimento.

- Beni materiali “ordinari”, non 4.0: l’aliquota, solo per il 2021, salirà dal 6 al 10% per investimenti effettuati da soggetti con ricavi o compensi inferiori a 5 milioni, per i quali il termine di compensazione viene ridotto a 1 anno. Nel caso si tratti di beni funzionali allo smart working si sale invece al 15%.

- Beni materiali 4.0: sussistono tre scaglioni agevolativi. In particolare, nel 2021, il limite di investimento per la prima fascia sale da 2,5 a 4 milioni e il beneficio passa dal 40% al 50%, poi nel 2022 si torna ai livelli attuali. Nella seconda fascia, da 4 milioni a 10 milioni, il beneficio sale dal 20% al 30% nel 2021, per poi tornare all’intensità attuale. Tornano anche gli incentivi per investimenti oltre 10 milioni e fino a 20 milioni attualmente non più eleggibili, per cui è riconosciuta un’agevolazione del 10% sia per il 2021 sia per il 2022.