Bozza finanziaria 2021 – Art. 185. (Proroga e potenziamento dei crediti d’imposta per la Transizione 4.0)

A tutte le imprese residenti nel territorio dello Stato, comprese le stabili organizzazioni di soggetti non residenti, indipendentemente dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale di determinazione del reddito dell’impresa, che effettuano investimenti in beni strumentali nuovi destinati a strutture produttive ubicate nel territorio dello Stato, a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2022, ovvero entro il 30 giugno 2023, a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, è riconosciuto un credito d’imposta alle condizioni e nelle misure stabilite dai commi da 2 a 8, in relazione alle diverse tipologie di beni agevolabili.

Sono agevolabili gli investimenti in beni materiali e immateriali nuovi strumentali all’esercizio d’impresa

Alle imprese che effettuano investimenti in beni strumentali nuovi indicati nell’allegato A annesso alla legge 11 dicembre 2016, n. 232, a decorrere dal 16 novembre 2020 e fino al 31 dicembre 2021, ovvero entro il 30 giugno 2022, a condizione che entro la data del 31 dicembre 2021 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, il credito d’imposta è riconosciuto nella misura del 50 per cento del costo, per la quota di investimenti fino a 2,5 milioni di euro, nella misura del 30 per cento del costo, per la quota di investimenti superiori a 2,5 milioni e fino a 10 milioni di euro, e nella misura del 10 per cento del costo, per la quota di investimenti superiori a 10 milioni di euro e fino al limite massimo di costi complessivamente ammissibili pari a 20 milioni di euro.

Il credito d’imposta è utilizzabile esclusivamente in compensazione, ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, in tre quote annuali di pari importo, a decorrere dall’anno di entrata in funzione dei beni per gli investimenti di cui ai commi 4 e 5 del presente articolo, ovvero a decorrere dall’anno di avvenuta interconnessione dei beni

Il credito d’imposta non concorre alla formazione del reddito nonché della base imponibile dell’imposta regionale sulle attività produttive e non rileva ai fini del rapporto di cui agli articoli 61 e 109, comma 5, del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917.

Il credito d’imposta è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell’imposta regionale sulle attività produttive di cui al periodo precedente, non porti al superamento del costo sostenuto.

Ai fini dei successivi controlli, i soggetti che si avvalgono del credito d’imposta sono tenuti a conservare, pena la revoca del beneficio, la documentazione idonea a dimostrare l’effettivo sostenimento e la corretta determinazione dei costi agevolabili. A tal fine, le fatture e gli altri documenti relativi all’acquisizione dei beni agevolati devono contenere l’espresso riferimento alle disposizioni dei commi da 4 a 8. In relazione agli investimenti previsti dai commi 6, 7 e 8, le imprese sono inoltre tenute a produrre una perizia asseverata rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali o un attestato di conformità rilasciato da un ente di certificazione accreditato, da cui risulti che i beni possiedono caratteristiche tecniche tali da includerli negli elenchi di cui agli allegati A e B annessi alla legge 11 dicembre 2016, n. 232, e sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura. Per i beni di costo unitario di acquisizione non superiore a 300.000 euro, l’onere documentale di cui al periodo precedente può essere adempiuto attraverso una dichiarazione resa dal legale rappresentante ai sensi del testo unico delle disposizioni legislative e regolamentari in materia di documentazione amministrativa.

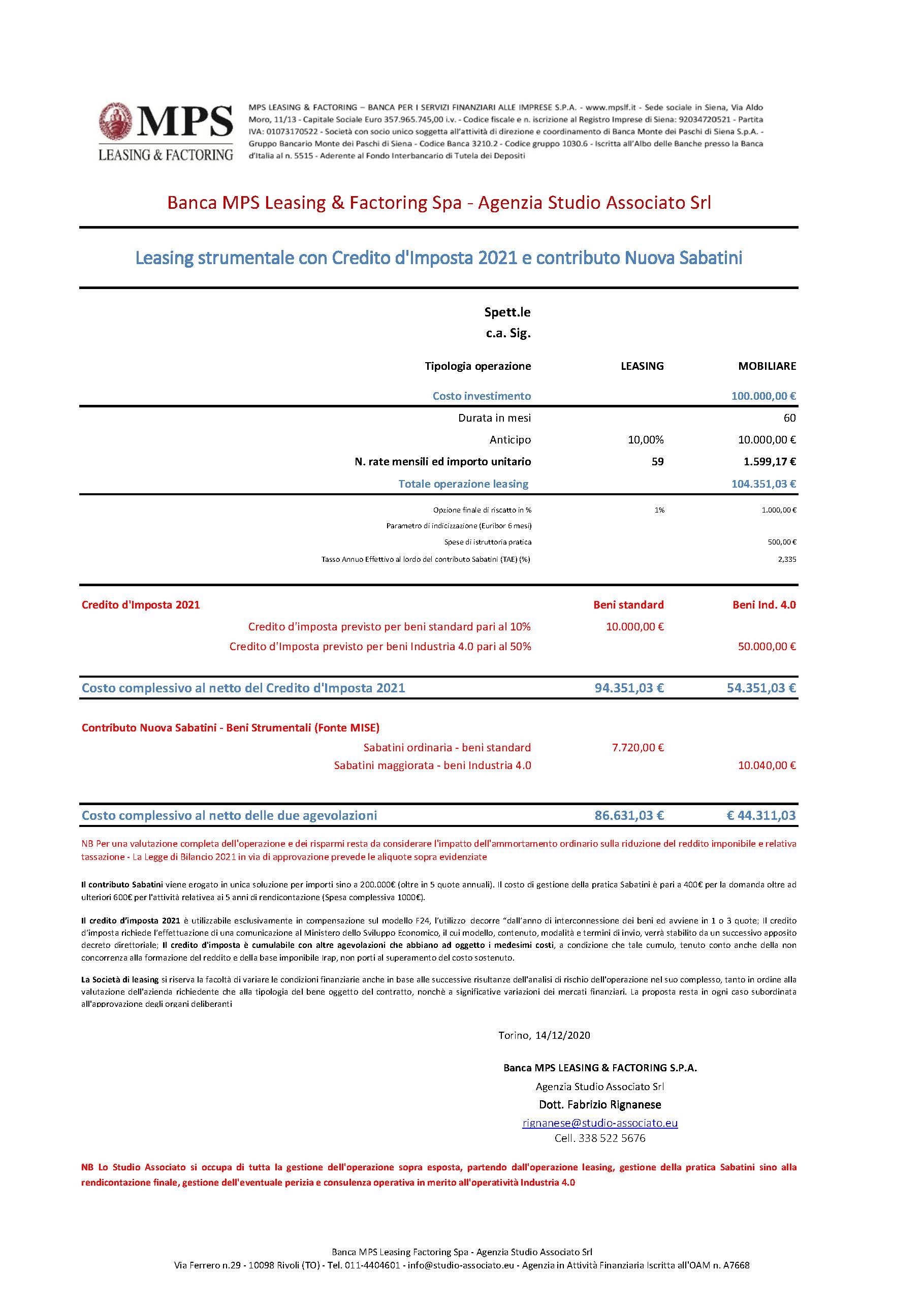

1 Leasing con Credito d’Imposta 2021 del 50% per Beni Industria 4.0 + contributo Sabatini del 10%

Studio Associato – Bozza finanziaria 2021 – Art. 185