Credito d’imposta ZES fino al 60%: dal 2024 per tutto il Sud Italia

Il nuovo Decreto Sud dà il via dal 1° gennaio 2024 alla Zona economica speciale per il Mezzogiorno o ZES unica, che ricomprenderà i territori delle regioni Campania, Abruzzo, Basilicata, Calabria, Molise, Puglia, Sicilia e Sardegna.

Tra le principali novità, la possibilità per le imprese del Sud di accedere al credito d’imposta e l’istituzione del portale web della ZES unica, che fornirà tutte le informazioni sui benefici riconosciuti alle imprese e garantirà l’accessibilità allo sportello unico digitale ZES, denominato S.U.D. ZES, nel quale confluiranno tutti gli sportelli unici digitali attivi.

Tramite lo sportello unico sarà possibile gestire:

- i procedimenti amministrativi inerenti alle attività economiche e produttive di beni e servizi e tutti i procedimenti amministrativi concernenti la realizzazione, l’ampliamento, la cessazione, la riattivazione, la localizzazione e la rilocalizzazione degli impianti produttivi;

- i procedimenti amministrativi riguardanti l’intervento edilizio, compresi gli interventi di trasformazione del territorio ad iniziativa privata e gli interventi sugli edifici esistenti e quelli necessari alla realizzazione, modifica ed esercizio dell’attività produttiva;

- i procedimenti amministrativi riguardanti la realizzazione, l’ampliamento e la ristrutturazione di strutture

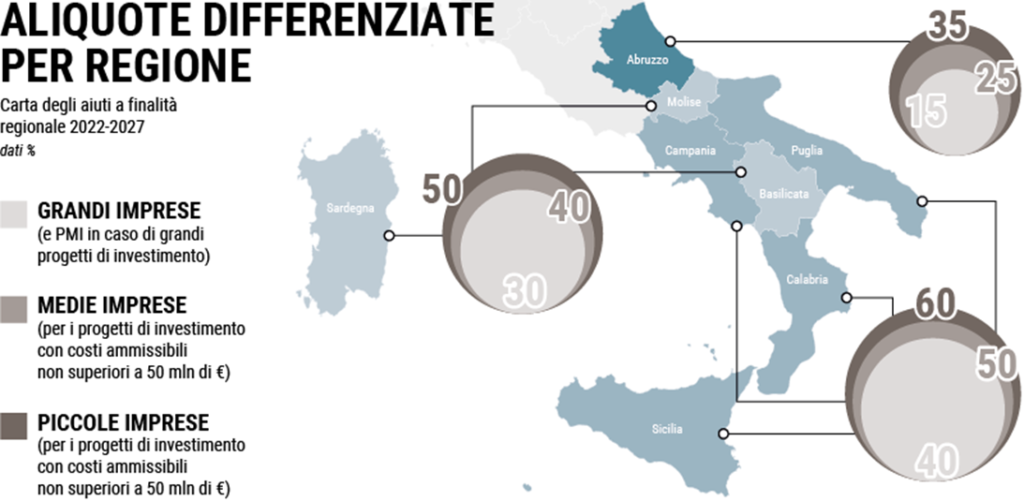

IL CREDITO D’IMPOSTA PER LA ZES UNICA

Il Decreto Sud concede alle imprese ubicate nelle regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna, Molise e Abruzzo un contributo sotto forma di credito d’imposta nella misura massima consentita dalla Carta degli aiuti a finalità regionale 2022-2027.

Campania, Puglia, Calabria, Sicilia:

- piccole imprese: 60%

- medie imprese: 50%

- grandi imprese: 40%

Basilicata, Sardegna, Molise:

- piccole imprese: 50%

- medie imprese: 40%

- grandi imprese: 30%

Abruzzo:

- piccole imprese: 35%

- medie imprese: 25%

- grandi imprese: 15%

L’agevolazione fiscale sarà concessa per l’acquisto di macchinari, impianti e attrezzature varie e all’acquisto di terreni, all’acquisizione, alla realizzazione ovvero all’ampliamento di immobili strumentali agli investimenti.

Attenzione però, perché il valore dei terreni e degli immobili non potrà superare il 50% del valore complessivo dell’investimento oggetto dell’agevolazione.

Il credito d’imposta maturato e a cui avranno diritto le imprese che effettueranno tali investimenti, sarà calcolato sul costo complessivo dei beni acquistati. Sono ammissibili anche gli investimenti effettuati mediante contratti di locazione finanziaria.

Per accedere al credito d’imposta della ZES unica, le imprese del Mezzogiorno dovranno realizzare progetti di investimento dal valore minimo complessivo di 200.000 euro.

Inoltre, le imprese beneficiarie dovranno continuare a svolgere l’attività d’impresa nell’area della ZES unica all’interno della quale è stato realizzato l’investimento, per almeno cinque anni successivi al completamento del progetto, pena la revoca del beneficio concesso e la restituzione di quanto eventualmente già goduto.

Il credito d’imposta maturato sarà utilizzabile esclusivamente in compensazione e dovrà essere indicato nella dichiarazione dei redditi relativa al periodo d’imposta di riconoscimento del credito e nelle dichiarazioni dei redditi relative ai periodi d’imposta successivi, fino a quello nel quale se ne conclude l’utilizzo.

Anche in questo caso, come già previsto per il credito d’imposta 4.0, non potranno accedere al beneficio fiscale le imprese in stato di liquidazione o di scioglimento e le imprese in difficoltà.

CUMULABILITÀ

Se i beni oggetto dell’agevolazione non entrano in funzione entro il secondo periodo d’imposta successivo a quello della loro acquisizione o ultimazione, il credito d’imposta dovrà essere rideterminato escludendo dagli investimenti agevolati il costo dei beni non entrati in funzione.

La rideterminazione opererà anche nel caso in cui, entro il quinto periodo d’imposta successivo a quello nel quale i beni sono entrati in funzione, questi siano dismessi, ceduti a terzi, destinati a finalità estranee all’esercizio dell’attività d’impresa ovvero destinati a strutture produttive diverse da quelle che hanno dato diritto all’agevolazione. In questi ultimi casi, dalla base di calcolo del credito d’imposta dovrà essere escluso il valore dei beni anzidetti.

Consentita invece la cumulabilità con gli aiuti de minimis e con gli altri aiuti di Stato che abbiano ad oggetto i medesimi costi. La conditio sine qua non è che tale cumulo non comporti il superamento dell’intensità o dell’importo di aiuto più elevati consentiti dalle pertinenti normative europee di riferimento.

NB Il nuovo Credito d’Imposta ZES Unica è cumulabile con il Credito d’Imposta Industria 4.0, in quanto quest’ultimo non è un aiuto di Stato.

Per le modalità di accesso al beneficio e i criteri di applicazione e di fruizione del credito d’imposta si dovrà attendere un nuovo decreto del Ministro per gli affari europei, il Sud, le politiche di coesione e il PNRR da adottare di concerto con il Ministro dell’economia e delle finanze entro il 30 dicembre 2023.

.

https://www.agenziacoesione.gov.it/zes-zone-economiche-speciali/

.

.