Investimenti in beni strumentali nuovi Sud Italia: possibile il cumulo di agevolazioni tra Sabatini, Super ed Iper Ammortamento e Credito d’Imposta

Agevolazioni Sud Italia: cumulo delle agevolazioni disponibili (Sabatini Ter – Credito d’Imposta – Super o Iper Ammortamento)

Con l’approvazione definitiva del disegno di legge di conversione del decreto legge per il Mezzogiorno (Dl 243/2016) – avvenuta al Senato con 122 sì, 44 no e 50 astenuti – cade definitivamente il vincolo sulla cumulabilità del bonus investimenti con altre forme di incentivo, a valere sui medesimi beni agevolati.

Si tratta di una previsione ad ampio raggio che, come noto, comprende il cumulo anche con agevolazioni riconosciute a titolo de minimis.

La norma originaria, dettata dai commi 98 e seguenti dell’articolo 1 della Stabilità 2016, stabiliva espressamente che il bonus non poteva essere in nessun caso cumulato con altri aiuti di Stato, anche se rientranti nel regime de minimis, segnatamente ai medesimi costi ammissibili.

Nello specifico, il credito d’imposta matura in capo alle imprese richiedenti in funzione della loro dimensione, nel rispetto dei limiti e delle condizioni previste dalla Carta degli aiuti a finalità regionale. Esso è, pertanto, pari al 20% della spesa ammissibile per le piccole imprese, al 15% per le medie imprese e al 10% per le grandi imprese. A questo punto, la misura concedibile del bonus assume una funzione molto importante. Difatti, la nuova disciplina del credito d’imposta, pur aprendo alla possibilità di cumulo, stabilisce comunque un tetto massimo alla fruizione congiunta di più agevolazioni sui medesimi beni, tetto fissato nel valore dell’intensità o dell’importo di aiuto più elevati consentiti dalle pertinenti discipline europee di riferimento. In pratica, riprendendo le indicazioni fornite nella circolare 36/E/16, bisognerà fare riferimento alla decisione C(2014) 6424 final del 16 settembre 2014, con cui la Commissione europea ha approvato la Carta degli aiuti a finalità regionale 2014-2020, ossia il documento con cui l’Italia ha individuato le zone assistite e i relativi massimali di intensità degli aiuti concedibili. Nel caso delle zone di cui agli aiuti a norma dell’articolo 107, paragrafo 3, lettera a), del Tfue (Trattato sul funzionamento dell’Unione europea), essi sono stabiliti nel 45% per le piccole imprese, 35% per le medie e 25% per le grandi. Viceversa, per le aree di cui all’articolo 107, paragrafo 3, lettera a), del Tfue, essi sono stabiliti, rispettivamente, in misura pari al 30%, 20% e 10%.

È facile, quindi, immaginare quali saranno gli scenari che si apriranno. Nulla si modifica in riferimento al cumulo del bonus investimenti con “superammortamento” e “iperammortamento”, già consentito in precedenza. Nel primo caso alle imprese è consentito di maggiorare il costo di acquisizione dei beni materiali strumentali del 40%, al fine della determinazione delle quote di ammortamento e dei canoni di locazione finanziaria. L’incentivo spetta a fronte degli investimenti in beni materiali, con esclusione di fabbricati e costruzioni, beni il cui coefficiente di ammortamento è inferiore al 6,5% (Dm 31 dicembre 1988) e alcune specifiche categorie elencate .

Nel secondo caso, invece, la legge di Bilancio 2017 ha introdotto la possibilità di maggiorare del 150% l’ammortamento sugli investimenti tecnologici legati a progetti di Industria 4.0.

Con le previsioni del Dl Mezzogiorno, invece, resta possibile cumulare con il credito d’imposta anche i benefici dettati dalla cosiddetta Sabatini ter. Si ricorda che la predetta norma consente di ottenere sugli investimenti realizzati un’agevolazione in misura pari all’interesse calcolato, in via convenzionale, al tasso del 2,75% su un finanziamento di cinque anni e d’importo equivalente a quello concesso da una banca o da un intermediario finanziario aderente alla convenzione con la Cassa depositi e prestiti. Il contributo del 2,75% è maggiorato del 30% per gli investimenti in tecnologie digitali e sistemi di tracciamento e pesatura dei rifiuti.

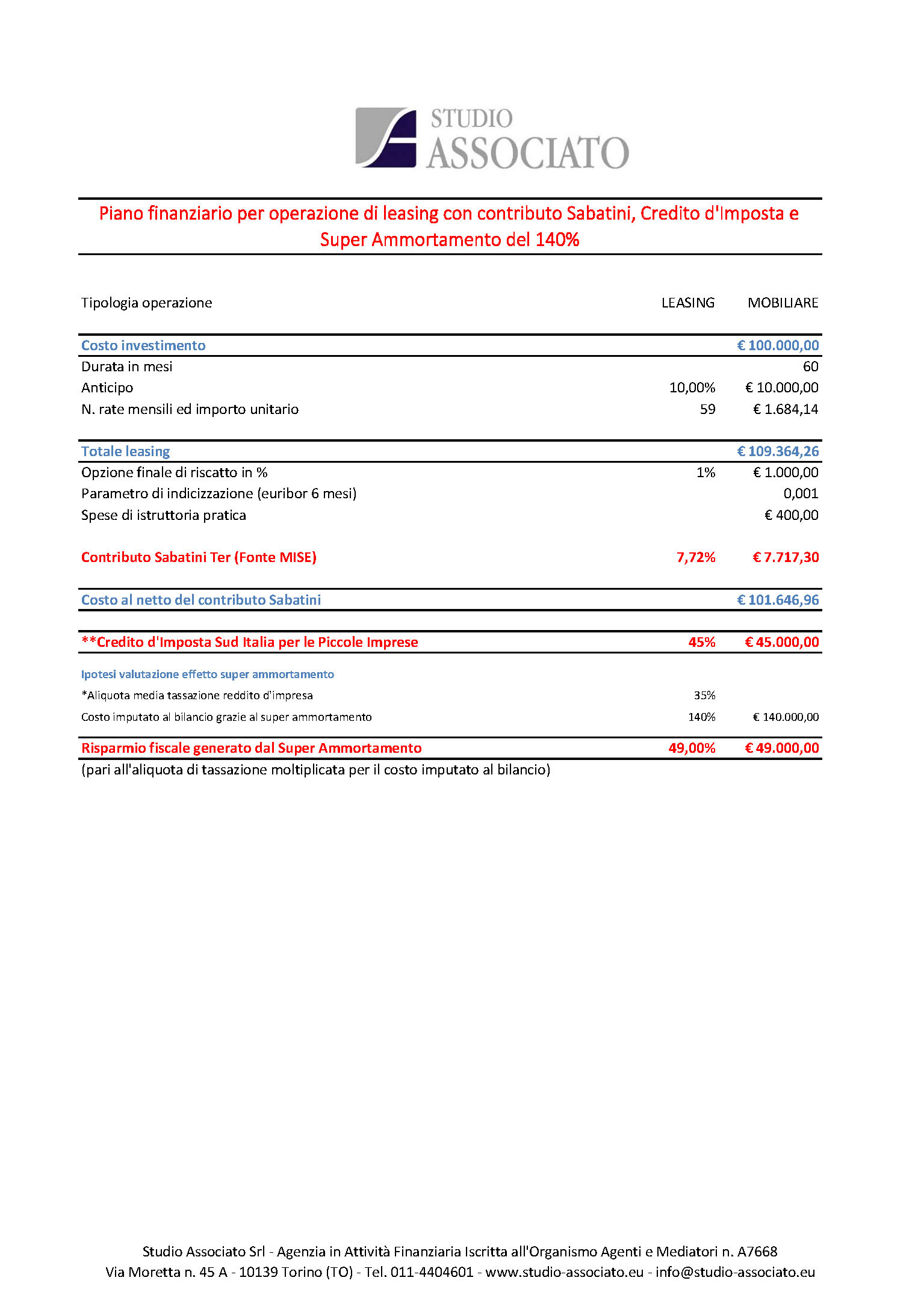

Un esempio numerico può aiutare a capire