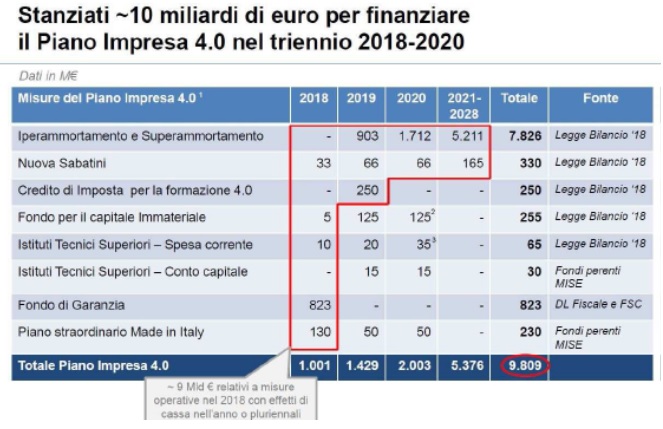

Super ammortamento ed Iper ammortamento riconfermati per il 2018

Con la Legge di Bilancio 2018 il Governo conferma le agevolazioni del superammortamento al 130% (in luogo del 140%) e dell’iperammortamento al 250%.

Le agevolazioni consentono di godere di un ammortamento maggiorato per le imprese che investono in beni strumentali nuovi, in beni materiali e immateriali che siano destinato alla trasformazione tecnologica e digitale dei processi produttivi.

Vediamo nello specifico modifiche, novità e come si può accedere a tali agevolazioni.

***

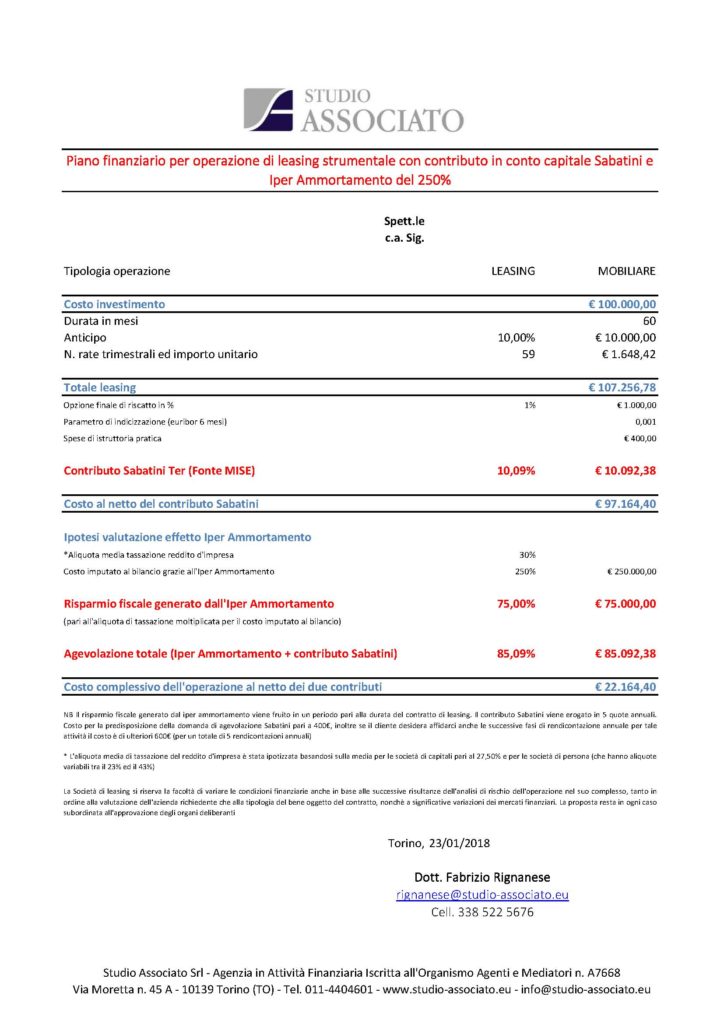

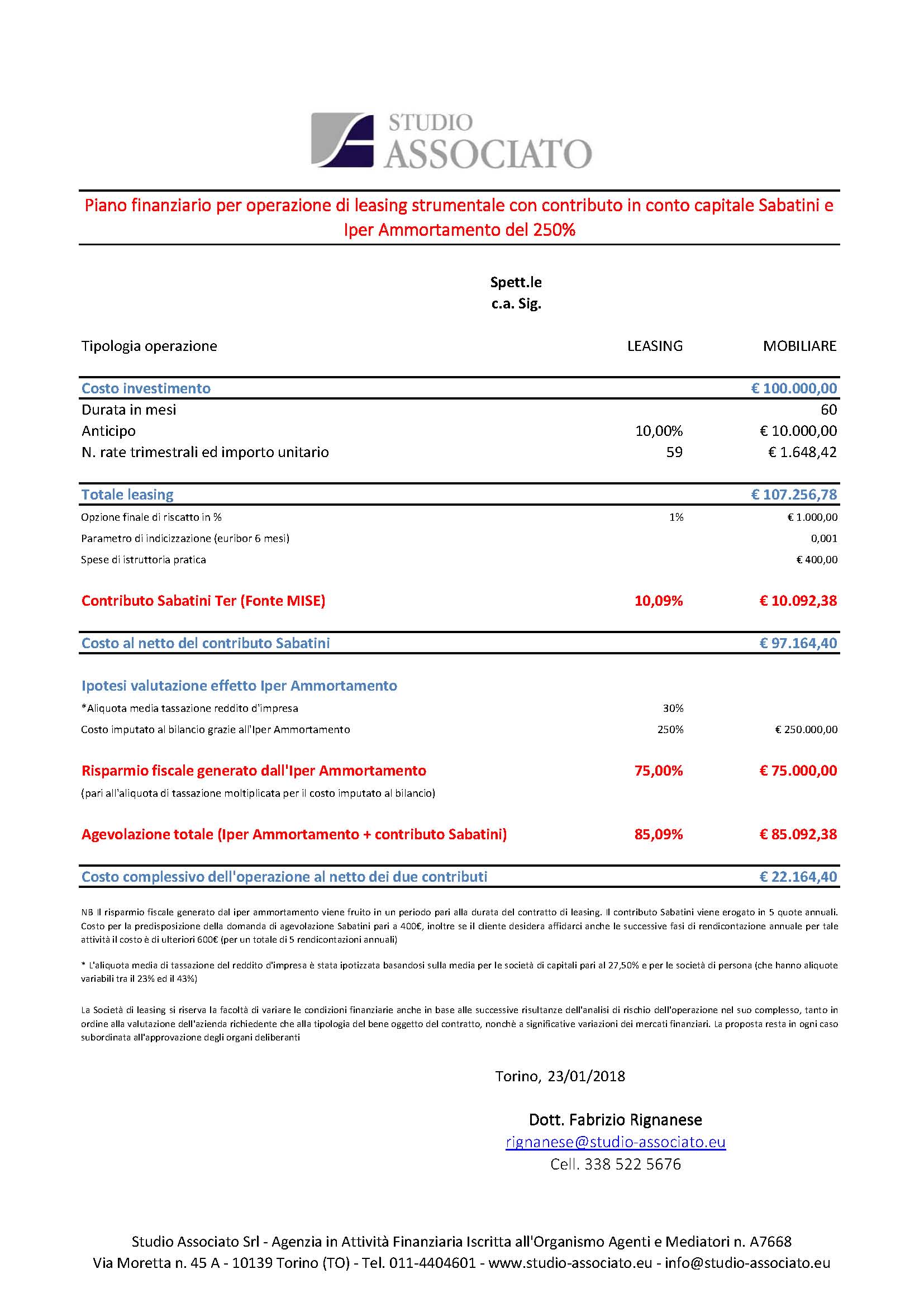

Prospetto finanziario operazione Leasing con contributo Sabatini e Super Ammortamento 100k

Prospetto finanziario operazione Leasing con contributo Sabatini e Super Ammortamento 100k

Prospetto finanziario operazione Leasing con contributo Sabatini e Super Ammortamento 100k

***

***

Super ammortamento 2018

Con riguardo al super ammortamento, se ne prevede la proroga anche per il 2018 per gli investimenti (in beni materiali strumentali nuovi) effettuati dal 1º gennaio al 31 dicembre 2018 ovvero entro il 30 giugno 2019, a condizione che entro il 31 dicembre 2018 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

Beneficiari dell’agevolazione restano i titolari di reddito d’impresa e gli esercenti arti e professioni. Restano inoltre confermati i casi di esclusione già previsti dalla legge di stabilità 2016, secondo la quale il super ammortamento non si applica agli investimenti in beni materiali strumentali nuovi per i quali il decreto 31 dicembre 1988 stabilisce coefficienti di ammortamento inferiori al 6,5%, agli investimenti in fabbricati e costruzioni, nonché agli investimenti nei beni indicati dall’allegato 3 della legge di stabilità 2016 (ad esempio, le condutture utilizzate dalle industrie di imbottigliamento di acque minerali naturali, il materiale rotabile, ferroviario e tramviario, gli arei completi di equipaggiamento).

Viene altresì confermato che le disposizioni in materia di super ammortamento non producono effetti sui valori attualmente stabiliti per l’elaborazione e il calcolo degli studi di settore (si ricorda, peraltro, che il Dl 50/2017, articolo 9-bis, aveva previsto, a partire dal periodo d’imposta in corso al 31 dicembre 2017, l’introduzione degli indici sintetici di affidabilità fiscale e il connesso progressivo superamento degli studi di settore; la legge di bilancio 2018, tuttavia, ha posticipato al periodo d’imposta 2018 la decorrenza degli Isa).

Rispetto alla disciplina previgente del super ammortamento si segnalano le seguenti novità:

- la percentuale di maggiorazione del costo di acquisizione non è più del 40%, ma scende al 30%

- sono esclusi dal perimetro di applicazione dell’agevolazione gli investimenti in veicoli e in altri mezzi di trasporto.

Le nuove disposizioni sul super ammortamento non si applicano agli investimenti che si avvalgono della proroga dell’agevolazione disposta dalla legge di bilancio 2017.

Iper ammortamento 2018

Via libera alla proroga anche dell’iper ammortamento. Più precisamente, la maggiorazione del 150% si applica pure agli investimenti effettuati entro il 31 dicembre 2018 ovvero entro il 31 dicembre 2019, a condizione che, entro il 31 dicembre 2018, il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

Per coloro che beneficiano dell’iper ammortamento 2018, le disposizioni in materia di maggiorazione del 40% si applicano anche agli investimenti in beni immateriali strumentali effettuati entro il 31 dicembre 2018 ovvero entro il 31 dicembre 2019, a condizione che, entro la data del 31 dicembre 2018, il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

Inoltre, è stato modificato l’elenco (contenuto nell’allegato B della legge di bilancio 2017) dei beni immateriali rispetto ai quali, a favore di coloro che beneficiano dell’iper ammortamento, opera la maggiorazione del 40%. All’elenco, infatti, sono state aggiunte le seguenti voci:

- sistemi di gestione della supply chain finalizzata al drop shipping nell’e-commerce

- software e servizi digitali per la fruizione immersiva, interattiva e partecipativa, ricostruzioni 3D, realtà aumentata

- software, piattaforme e applicazioni per la gestione e il coordinamento della logistica con elevate caratteristiche di integrazione delle attività di servizio (comunicazione intra-fabbrica, fabbrica-campo con integrazione telematica dei dispositivi on-field e dei dispositivi mobili, rilevazione telematica di prestazioni e guasti dei dispositivi on-field).

In materia di documentazione, la legge di bilancio 2018 conferma quanto già previsto dalla disciplina previgente. Pertanto, per la fruizione dell’iper ammortamento e della maggiorazione del 40% per i beni immateriali, l’impresa deve produrre una dichiarazione del legale rappresentante ovvero, per i beni aventi ciascuno un costo di acquisizione superiore a 500mila euro, una perizia tecnica giurata rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali ovvero un attestato di conformità rilasciato da un ente di certificazione accreditato, attestanti che il bene possiede caratteristiche tecniche tali da includerlo negli elenchi contenuti negli allegati A o B ed è interconnesso al sistema aziendale di gestione della produzione o alla rete di fornitura.

Una delle novità più significative in materia di iper ammortamento è rappresentata dalla previsione secondo cui, se nel corso del periodo di fruizione della maggiorazione del costo si verifica il realizzo a titolo oneroso del bene oggetto dell’agevolazione, non viene meno la fruizione delle quote residue del beneficio, così come originariamente determinate, a condizione che, nello stesso periodo d’imposta del realizzo, l’impresa:

- sostituisca il bene originario con un bene materiale strumentale nuovo avente caratteristiche tecnologiche analoghe o superiori a quelle previste dall’allegato A alla legge di bilancio 2017

- attesti l’effettuazione dell’investimento sostitutivo, le caratteristiche del nuovo bene e il requisito dell’interconnessione attraverso una dichiarazione resa dal legale rappresentante ovvero, per i beni aventi ciascuno un costo di acquisizione superiore a 500mila euro, una perizia tecnica giurata rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi professionali ovvero un attestato di conformità rilasciato da un ente di certificazione accreditato.

Inoltre, è stabilito che, nell’ipotesi in cui il costo di acquisizione dell’investimento sostitutivo sia inferiore al costo di acquisizione del bene sostituito e sempre che ricorrano le condizioni sopra ricordate, la fruizione del beneficio dell’iper ammortamento prosegue per le quote residue fino a concorrenza del costo del nuovo investimento.

In tal modo, il legislatore ha inteso perseguire l’obiettivo di evitare che l’iper ammortamento possa influenzare, negli esercizi a venire, le successive scelte di investimento dell’impresa.

Resta confermata la piena cumulabilità delle agevolazioni previste dal superammortamento e iperammortamento 2018 con il contributo Beni Strumentali – Sabatini