Credito d’imposta Sud 2017: il bonus per acquisto anche in leasing di beni strumentali sale sino al 45% (Ecco le novità)

*****

Un credito d’imposta rafforzato per tutte le imprese del Sud che decideranno di investire in beni strumentali nuovi (Bonus Sud 2017)

Via libera definitivo del Senato al decreto legge sul Mezzogiorno.

Le PMI che investono in acquisto di beni strumentali nuovi in Sardegna, Basilicata, Calabria, Campania, Puglia e Sicilia possono arrivare a sfruttare un credito d’imposta fino al 45% per i beni strumentali acquistati

Operazione gestibile mediante leasing finanziario e cumulabile con il Super Ammortamento o Iper Ammortamento

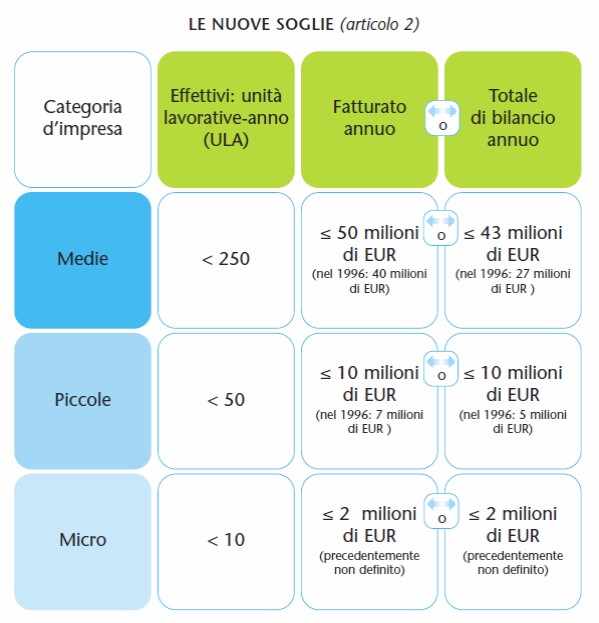

Gli importi del credito d’imposta Sud 2017 variano sulla base delle dimensioni dell’azienda:

- Grandi imprese il bonus Sud passa dal 10 al 25%

- Medie imprese è del 35%

- Piccole imprese l’agevolazione arriva al 45%.

Questo significa che le imprese più piccole, verso le quali si destina un’importante quota del bonus, potranno godere dell’agevolazione, nella forma di credito d’imposta, di un’importo pari quasi alla metà di quanto speso per l’acquisto di beni strumentali.

Tra le Regioni ammesse al bonus Sud 2017 rientrerà inoltre, per il prossimo triennio, anche la Sardegna e viene abolito il divieto di cumulo con altri aiuti di Stato e agevolazioni per le imprese.

Tra le novità inserite con l’emendamento: il beneficio si applica al valore del costo sostenuto al netto dell’ammortamento dedotto nel periodo d’imposta e comunque nel limite massimo, per ciascun progetto di investimento, pari a 1,5 mln per le piccole imprese, a 5 mln per le medie imprese e a 15 mln per le grandi imprese (comma 101) (queste sono quindi gli importi massimi di spesa agevolabile);

Il credito d’imposta non è cumulabile con gli aiuti de minimis e con altri aiuti di Stato che abbiano ad oggetto gli stessi investimenti agevolati (comma 102);

Documenti utili:

- Testo integrale emendamento di legge approvato: Testo di Legge – Credit d’Imposta Sud 2017

- Scheda informativa del Credito d’Imposta scaricabile qui: Credito d’Immposta Sud 2017 – Scheda Informativa